Der heutige Beitrag dreht sich um die auch im Privaten nicht unwesentliche Frage bei der Budgetplanung: woher kommt das Geld und wofür wird es im Burgenland ausgegeben?

von Clemens Faustenhammer

Auf die unterschiedlichen Facetten der Entwicklung, Gestaltung und schließlich dem Management eines Landesbudget im Burgenland – wobei der generische Prozess kaum von den restlichen acht Bundesländern abweichen sollte – sind wir bereits im Rahmen dieser Beitragsserie durchlaufen. Sogar die gröbsten Abweichler (Fachjargon: „kostenneutrale Kreditumschichtung“) zwischen der Planung (Soll) und Realität (Ist) machten wir auf Basis der veröffentlichten Unterlagen ausfindig. Zwischenfazit: auch die Verantwortlichen für das burgenländische Landesbudget wägen sich nicht im Besitz einer Glaskugel. Prognosen und Annahmen sind nicht gefeit vor der Falsifizierung.

Nun gelangen wir in diesem Beitrag zum Kern des umfänglichen Zahlenwerks: den einzelnen Strukturelementen der Budget-Architektur burgenländischer Provenienz. Oder auf gut Deutsch: welcher Verwendung wird das ganze Geld eigentlich zugeführt? Und: woher kommt’s eigentlich?

Dafür brauchen wir zunächst eine fundierte Quelle als Grundlage. Auf der Website des Landes Burgenland sind leider nur die Planzahlen des Ergebnis- wie Finanzierungshaushalts als Excel-Dokumente verfügbar. Diese weichen von den tatsächlichen Ist-Zahlen, welche dem Nachtragsvoranschlag (NVA) zu entnehmen sind, ab.

(K)ein Mangel an Daten

Auf unsere Rückfrage, ob für den NVA ebenso die Detailbudgets im Excel-Format für uns verfügbar wären, erhielten wir keine Antwort vonseiten der öffentlichen Hand. Daher blieb uns keine andere Wahl als uns durch den 4.008-Zeilen-starken Finanzierungshaushalt (FHH) durchzuackern, wobei wir sämtliche Positionen unter 100.000 Euro in unserer Auswertung unberücksichtigt ließen.

Somit beziehen sich die Werte unserer Auswertung größtenteils auf die Planzahlen zu Beginn der Budgetperiode. Bei der Analyse der größten Kosten- und Einnahmenpositionen haben wir keine Mühen gescheut und geprüft ob es hierzu allfällige Abweichungen im Nachtragsvoranschlag gab.

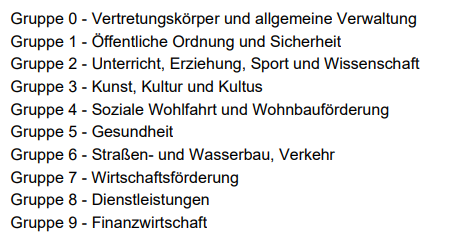

Im Rahmen des Bereichs- und Detailbudgets können die einzelnen Aufwendungen je Gruppe nachvollzogen werden. Diese Gruppen verwendet das Land Burgenland zur Aufschlüsselung der einzelnen Positionen. Fernerhin gibt es auf der untersten Gliederungsebene sogenannte „Zuordnungsziffern“, auf deren Basis sich die Ein- und Auszahlungen präziser zuordnen lassen. Die zehn Gruppen oder auch als „Bewirtschafter“ bezeichnet lauten wie folgt:

Aus dem Nachtragsvoranschlag 2023 (Quelle: Land Burgenland)

Das Ergebnis

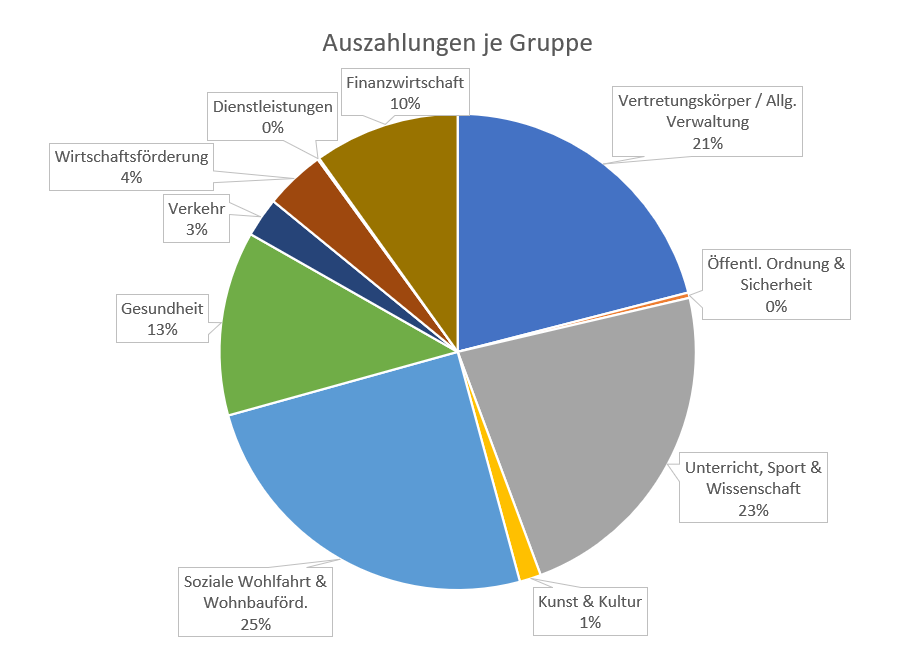

Auf Basis der jeweiligen Bereichsbudgets aus dem Finanzierungsvoranschlag, der dem NVA für die Jahresperiode 2023 beigelegt wurde, haben wir die tatsächlichen Kosten bzw. Auszahlungen pro Gruppe aufgeschlüsselt. Die Resultate aus der Investiven Gebarung und Finanzierungstätigkeit flossen nicht in die folgenden Darstellungen mit ein (Werte in Millionen Euro):

Quelle: eigene Darstellung

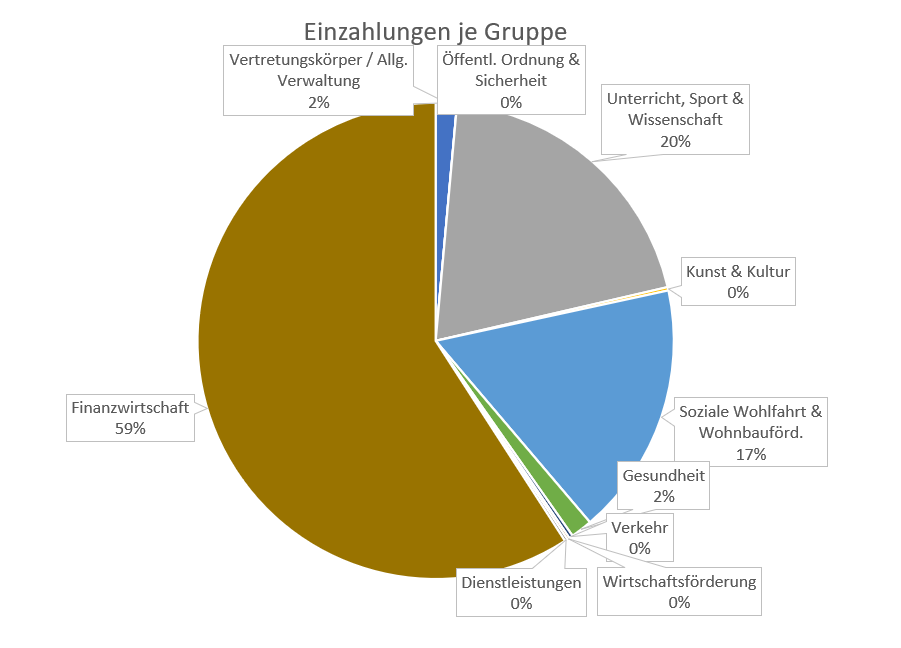

Dasselbe Spiel lässt sich auf der Einnahmenseite bzw. für die Einzahlungen aufziehen, um zu erfahren welche Gruppe den höchsten Ergebnisbeitrag besteuert – was zugegebenermaßen recht einfach fällt beim Blick auf die Grafik:

Quelle: eigene Darstellung

Wie im Fußball: den Transfers sei Dank

In den Mittelpunkt rücken nun die fünfgrößten Kostenpositionen für das Landesbudget 2023, die sich wie folgt aufgliedern:

- Platz 1: Burgenländischer Gesundheitsfonds Betriebszuschuss: 123,6 Mio. Euro

- Platz 2: Ruhebezüge für öffentlich-rechtliche Bedienstete: 77,2 Mio. Euro

- Platz 3: Geldbezüge Vertragsbedienstete I: 71 Mio. Euro

- Platz 4: Geldbezüge Vertragslehrer I L: 60,7 Mio. Euro

- Platz 5: Geldbezüge pragmatisierte Lehrer: 57 Mio. Euro

Auf der Einnahmenseite stammt das Gros der Einzahlungen aus den Ertragsanteilen durch das Einheben der Steuern (658,7 Mio. Euro) und Transferzahlungen des Bundes an das Land Burgenland im Zuge des Finanzausgleichs (246 Mio. Euro). Auch ansonsten speist sich die Ertragsbasis vorwiegend aus Zuschüssen, Bedarfszuweisungen, Kostenersätze für Verwaltungsleistungen und Förderungen von öffentlichen Gebietskörperschaften oder Ministerien, die zweckgebunden sind.

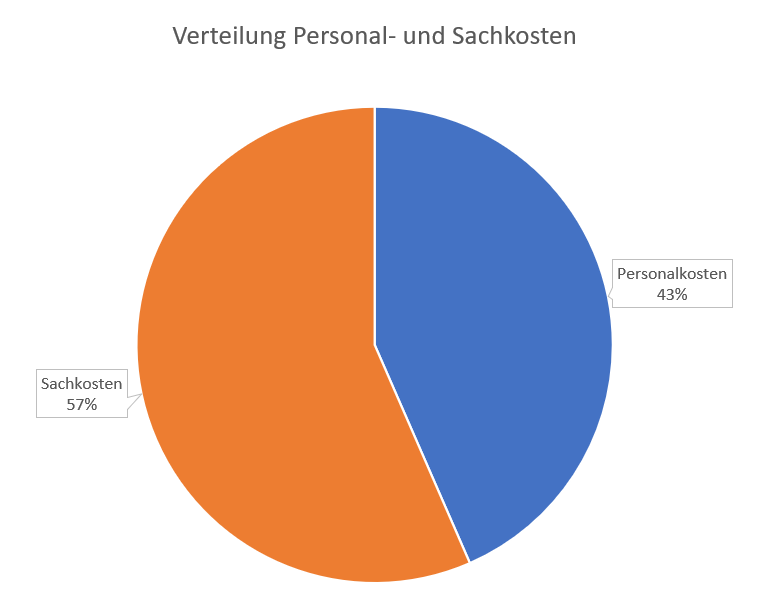

Kommen wir zum Ende nochmals auf die geldwirksamen Kosten bzw. Auszahlungen zurück. Eine banale, aber praxisübliche Unterteilung bricht die Gesamtkosten auf zwei in erheblichem Maße relevante Kostenarten herunter: Personal- und Sachkosten. Auf Grundlage der Planzahlen aus dem FHH haben wir versucht, die einzelnen Finanzpositionen zuzuordnen.

Wir sind uns bewusst, dass die Trennschärfe bei einigen Positionen nicht gegeben sein kann. Als Beispiel sei der mehrfach genannte Posten „Überregionale Projekte“, in dem mit ziemlich hoher Wahrscheinlichkeit auch Personalkosten für das Projektteam budgetär abgedeckt sind, wir es aber mangels Informationen nicht näher wissen können. Somit fallen diese Finanzpositionen in die Kategorie Sachkosten. In einer Gegenüberstellung lautet die Verteilung für die beiden Kostenarten bei zwei bzw. drei Fünftel zugunsten der Sachkosten.

Quelle: eigene Darstellung

So geht’s weiter!

Das war die Steilvorlage für den sechsten und siebten Beitrag dieser losen Serie. Wie steht’s um das Personal, welches für das Land Burgenland arbeitet? Existiert eine Transparenz bei den Gehältern im Rahmen der Plan(stellenbe)wirtschaftung? Warum werden diese Stellen eigentlich in 26 unterschiedliche Gehaltsbänder eingestuft? Es bleibt spannend!

Wie gefällt euch unsere Fortsetzung der Serie über das Landesbudget? Teilt uns gerne eure Meinung mit einem Kommentar mit!

Zum Nachlesen der Serie:

👉 Teil 1: Zahlen, Finanzen, Cash: Sautanz und das Landesbudget Burgenland

👉 Teil 2: Zahlen, Finanzen, Cash: Landesvoranschlag & Co. im Burgenland

👉 Teil 3: Zahlen, Finanzen, Cash: Stopfen von Budgetlöchern im Burgenland

👉 Teil 4: Zahlen, Finanzen, Cash: die Anatomie von Budgetabweichungen im Burgenland

🗨 Kommentare ( 0 )