Hand aufs Herz: die Finanzen des Landes Burgenland und das damit verknüpfte Landesbudget taugen wohl kaum zum Bestseller. Nach etwas längerer Pause setzen wir die Serie fort und schauen uns diesmal den Landesvoranschlag genauer an.

von Clemens Faustenhammer

In unserem ersten Beitrag streiften wir durch den groben Aufbau eines Landesbudgets und rückten insbesondere die speziellen Rahmenbedingungen in Österreich in den Vordergrund – erinnert sei an die Stichworte Steuerhoheit, Fö(r)deralismus und Finanzausgleich. Nach etwas längerer Unterbrechung setzen wir mit dem zweiten Part dieser losen Serie fort. Dabei blicken wir auf die einzelnen Bestandteile des Landesvoranschlags (LVA). Gerade passend zur politischen Debatte möchte man meinen.

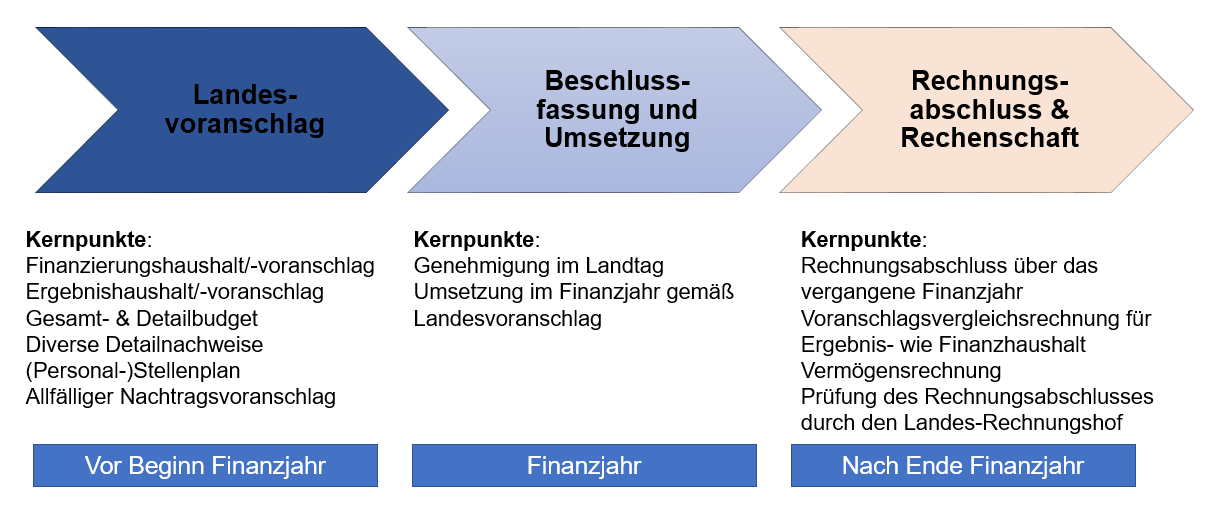

Der eigentliche Prozess der Beschlussfassung, der sich in der öffentlichen Wahrnehmung eher als ein peinliches Ping-Pong-Spiel zwischen den Regierenden und der Opposition gestaltet, bietet wohl genügend Potential für ein „Best-of-Landesbudget“ made in Burgenland im Rahmen eines eigenen Beitrags. Heute tauchen wir tiefer in die Materie ein. Bevor wir mit der Form und Gliederung beginnen, sei nochmals der grobe Phasenplan, den ein Landesbudget durchläuft, in Erinnerung gerufen:

Quelle: Eigene Darstellung

Verantwortlich für die Erstellung und Aufbereitung des ellenlangen Zahlenwerks erklärt sich in der Landesverwaltung die sogenannte Gruppe 2, die an die Landesdirektion berichtet. Darunter befinden sich wiederum zwei Abteilungen, hierbei relevant die Abteilung 3 „Finanzen“. Darunter existieren wiederum vier Hauptreferate. Tatsächlich geht es nochmals eine Hierarchiestufe (die fünfte!) hinunter, ehe man beim Referat „Landeshaushalt“ – selbstverständlich mit eigener Leitungsfunktion – an der richtigen Stelle fündig wird.

Hier nochmals der Suchpfad: Landesamtsdirektion > Gruppe 2 > Abteilung 3 Finanzen > Hauptreferat Haushaltswesen > Referat Landeshaushalt

In diesem Referat finden sich die zentralen Aufgabenbereiche, die in Verbindung mit den Landesfinanzen stehen: neben dem Landesbudget sind das diverse Controlling-Aktivitäten, der Finanzplan, aber auch die Beteiligungsverwaltung sowie die Burgenland Holding AG. Und nicht unerwähnt bleiben soll der Aufgabenbereich Gender Budgeting.

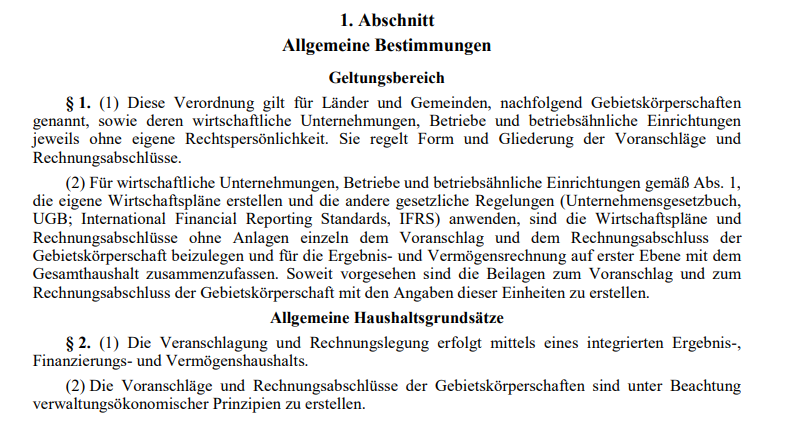

Auf alle Fälle können auf der entsprechenden Website alle Landesvoranschläge als auch Rechnungsabschlüsse bis in das Jahr 2007 zurück abgerufen werden. Die rechtliche Grundlage für die Struktur und Gliederung ist die Voranschlags- und Rechnungsabschlussverordnung (VRV) aus dem Jahr 2015, die im Bundesgesetzblatt veröffentlicht wurde (BGBl. II Nr. 313/2015 bzw. Novellierung BGBl. II Nr. 17/2018).

Das entsprechende Bundesgesetzblatt (Quelle: ris.bka.gv.at)

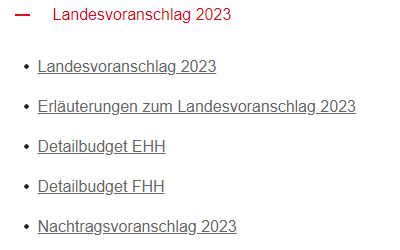

Gemäß Artikel 37 Absatz 1a der Burgenländischen Landesverfassung 1981 ist dem Burgenländischen Landtag spätestens einen Monat vor Ablauf des Finanzjahres von der Burgenländischen Landesregierung ein Voranschlag der Einzahlungen und Erträge sowie der Auszahlungen und Aufwendungen des Landes für das folgende Finanzjahr vorzulegen (ergo Landesvoranschlag). Für das Jahr 2023 sieht die Struktur der verfügbaren Dokumente wie folgt aus:

Struktur eines Landesvoranschlag (Quelle: burgenland.at)

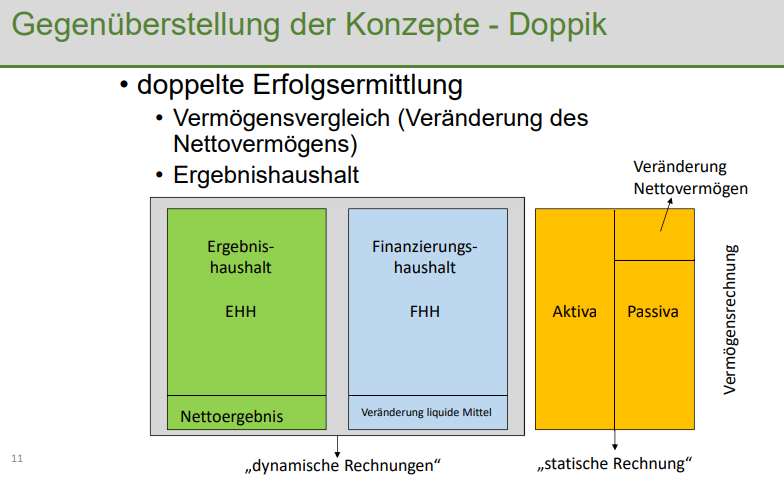

Im Rahmen des Bereichs- und Detailbudgets können die einzelnen Aufwendungen je Gruppe nachvollzogen werden. Diese Gruppen verwendet das Land Burgenland zur Aufschlüsselung der einzelnen Positionen, wodurch sich die Ein- und Auszahlungen präzise zuordnen lassen. Wir fokussieren uns die beiden wesentlichen Elemente: den Ergebnis- und Finanzierungshaushalt.

- Ergebnishaushalt (EHH): Der Ergebnishaushalt ist in Anlehnung an den Bestandteilen der Doppelten-Buchführung (Doppik) als entsprechendes Planungsinstrument zur Ergebnisrechnung zu betrachten. Der Ergebnishaushalt umfasst die erwarteten Aufwendungen und Erträge im Haushaltsjahr. Hierbei werden sowohl die erwarteten ordentlichen Aufwendungen und Erträge als auch die erwarteten außerordentlichen Aufwendungen und Erträge ausgewiesen. Umgemünzt auf das Bilanzierungs-Deutsch kann von der Soll-Seite gesprochen werden.

- Finanzierungshaushalt (FHH): Der Finanzierungshaushalt wiederum ist das entsprechende Planungsinstrument zur Finanzrechnung. Im Finanzierungshaushalt werden alle für das Haushaltsjahr erwarteten/geplanten (ordentlichen) Ein- und Auszahlungen erfasst, die entweder ergebniswirksam sind und sich aus der laufenden Verwaltungstätigkeit ergeben oder vermögenswirksamen Charakter haben. Der Finanzierungshaushalt dient v.a. der Investitions- und Liquiditätsplanung. Im Wesen ist er mit der Geldflussrechnung (Cash-Flow-Rechnung) vergleichbar.

Gegenüberstellung Ergebnis- und Finanzierungshaushalt (Quelle: VRV 2015)

Der Landesvoranschlag besteht aus dem Ergebnisvoranschlag, dem Finanzierungsvoranschlag, dem Detailnachweis auf Kontenebene, dem Stellenplan für den Gesamthaushalt sowie ergänzenden Beilagen. Interessant zu lesen sind die Erläuterungen zum Landesvoranschlag und allgemeinen Haushaltsbestimmungen, in denen beispielsweise die Kompetenzen der Landesregierung in budgetären Fragen oder die Bedingungen für die Aufnahme von Krediten (und ggf. Ausnahmen davon) festgelegt sind.

Zu guter Letzt wird mittels Nachtragsvoranschlag (NVA) den Budgetverantwortlichen die Möglichkeit eingeräumt, nachträglich Teile eines bestehenden, bereits verabschiedeten Haushalts abzuändern. Für das Fiskaljahr 2023 wurde dieser am 13. Dezember d.J. beschlussgefasst. In den Beilagen werden nur jene dargestellt, die im Vergleich zum Landesvoranschlag eine Veränderung aufweisen. Die Kommentierung ist recht penibel gehalten. So geht aus dem letztgültigen NVA für das Jahr 2023 hervor, dass u.a. durch die Preisanpassungen der Österreichischen Post die Postdienste um 400.000,- Euro mehr kosteten als ursprünglich für die Position veranschlagt wurde. Eine Vielzahl der Veränderungen betreffen auch kostenneutrale (Kredit-)Umschichtungen innerhalb der jeweiligen Bereichsbudgets. Hierauf wollen wir zu einem anderen Zeitpunkt genauer hinschauen.

So geht’s weiter!

Nun haben wir uns durch die trockene Materie durchgearbeitet, können nun den Aufbau und die Struktur des Zahlenkonvoluts besser nachvollziehen. Für den dritten Teil nehmen wir die Prognosefähigkeiten der derzeitigen Landesregierung unter die Lupe und prüfen, inwiefern die budgetierten Zahlen im LVA jenen Ergebnissen der realen Finanzgebarung des Landes Burgenland gleichen (Spoiler: oder auch nicht!). Den Stellenplan und damit die in Verbindung stehende Entwicklung der Personalaufwände sowie den Rechnungsabschlüssen widmen wir uns noch in eigenen Beiträgen. Wo das Burgenland in puncto Schuldendienst und Finanzgebarung im Vergleich mit den anderen acht Bundesländern Österreich steht, haben wir im Laufe der Serie uns ebenso auf die Agenda gesetzt.

Wie hat euch unsere Fortsetzung der Serie über das Landesbudget gefallen? Teilt uns gerne eure Meinung mit einem Kommentar mit!

Zum Nachlesen der Serie:

👉 Teil 1: Zahlen, Finanzen, Cash: Sautanz und das Landesbudget Burgenland