Hand aufs Herz: die Finanzen des Landes Burgenland und das damit verknüpfte Landesbudget taugen wohl kaum zum Bestseller. Diesmal schauen wir uns die Prognosefähigkeiten der Budgetverantwortlichen genau an.

von Clemens Faustenhammer

Ob Mark Twain tatsächlich an die finanzielle Gebarung öffentlicher Institutionen dachte, ist nicht belegbar. Beim analytischen Blick auf das Zahlenwerk lässt sich das geflügelte Sprichwort, welches bizarrerweise nicht nur Twain zugeschrieben wird, auf alle Fälle anwenden: „Prognosen sind schwierig, vor allem wenn sie die Zukunft betreffen.“

Doch von der Seite und im Nachhinein kann man schnö und afoch daherredn. Diese Legislaturperiode der burgenländischen Landesregierung trägt sich beinahe vollständig im sogenannten Zeitalter der multiplen Krisen zu. Angefangen von der Corona-Pandemie, der Angriff Russlands auf die Ukraine, die dadurch ausgelöste Energiekrise in Europa und eine verheerende Preisinflation sowie das Ende der Niedrigzinsphase. Wobei letzteres eigentlich die Rückkehr zur Normalität darstellt. Hilft aber diejenigen herzlich wenig, wenn in den letzten zehn Jahren ein variabel verzinster Kredit fürs Haus aufgenommen wurde…

Vergewissert man sich diesen unterschiedlichen Kontextbedingungen der letzten vierundeinhalb Jahre, so relativieren sich die zum Teil beträchtlichen Differenzen zwischen dem Landesvoranschlag (LVA) und Nachtragsvoranschlag (NVA). Zur Erinnerung: dem Burgenländischen Landtag muss spätestens einen Monat vor Ablauf des Finanzjahres von der Burgenländischen Landesregierung als ein Voranschlag der Einzahlungen und Erträge sowie der Auszahlungen und Aufwendungen des Landes für das folgende Finanzjahr vorgelegt werden. Dabei sprechen die Experten vom Landesvoranschlag. Mittels Nachtragsvoranschlag wird den Budgetverantwortlichen die Möglichkeit eingeräumt, nachträglich Teile eines bestehenden, bereits verabschiedeten Haushalts abzuändern. An dieser Stelle sei auf unseren zweiten Teil dieser Serie verwiesen.

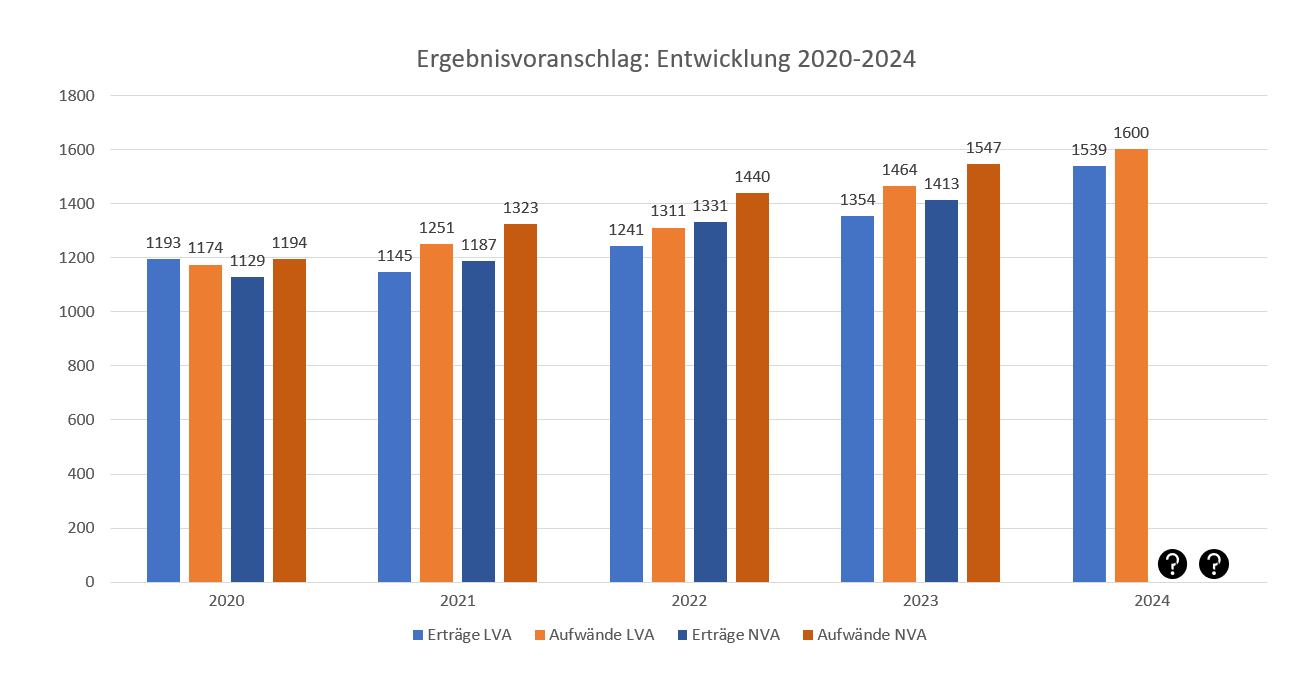

Quelle: Eigene Darstellung

Am Beispiel des zu Ende gegangenen Finanzjahres 2023 versuchen wir nun – soweit uns das auf Basis des vorliegenden Materials möglich ist – die reale Finanzgebarung des Landes Burgenland zu verstehen. Wie wir aus der obigen Grafik herauslesen können, betrug die Lücke zwischen Plan und Ist-Status zuletzt satte 133,8 Millionen Euro. Im Negativen wohlgemerkt. Ursprünglich plante die Landesregierung mit einem Defizit von 110,1 Mio. Euro. In der Realität macht das in der Endabrechnung nach Adam Riese eine Abweichung von 21,5 Prozent aus – auch ka Bemmerl.

Was sind nun die Ursachen für die nicht gerade marginale Zielabweichung von knapp 24 Mio. Euro? Wer sich die Mühe macht, verschafft sich durch das Studium des „Beipackzettels“ erstes Licht zur besseren Orientierung im Dunkeln. Interessant wird es in dem 164-Seiten starken Dokument ab dem Kapital namens „Erläuterungen“. Denn genauso wie im LVA die einzelnen Positionen reichlich kommentiert und begründet werden, findet dieser Prozess schlussendlich auch für die realen Ausgaben und Einnahmen statt.

Schicht um Schicht

Überhaupt nicht selten zu lesen ist von den sogenannten „kostenneutralen Kreditumschichtungen“. Von dieser finanztechnischen Wortkombination machten die Verfasser des NVA nicht weniger als 220-mal Gebrauch. Dabei handelt es sich wahrlich um nichts kompliziertes, sondern lediglich um die Verschiebung von finanziellen Mitteln von Unterbudget A nach Unterbudget B. Für das bessere Verständnis ein reales Beispiel:

- Ursprünglich waren für das Jahr 2023 insgesamt 798.500 Euro an Ausgaben für die Finanzposition „Förderung von Kirchen, Vereinen u. sonstigen Aktivitäten“ als Teil der Gruppe 3 Kunst, Kultur und Kultus vorgesehen.

- Zwölf Monate später betrugen die tatsächlichen Ausgaben 578.500 Euro.

- Die um 220.000 Euro weniger ausgegebenen Mittel wurden auf zwei andere Finanzpositionen, nämlich dem Vereinsweisen (20.000 Euro) und der Hagel- und Frostversicherung (200.000 Euro), „kostenneutral“ umgeschichtet.

Quelle: NVA 2023, S. 121

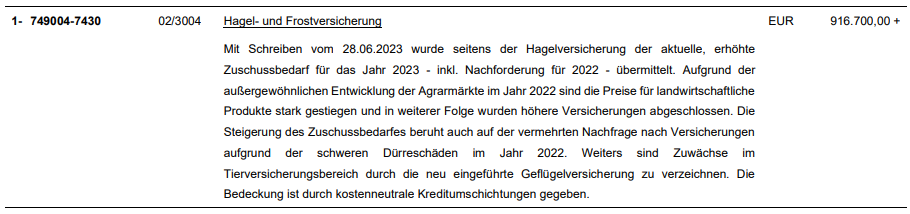

Es braucht wohl wenig Vorstellungskraft, dass die Hagel- und Frostversicherung auf sachlicher Ebene wenig mit einer Förderung von kulturellen Einrichtungen zu tun hat. Deshalb macht es Sinn, die entsprechende Finanzposition genauer unter die Lupe zu nehmen, um zu verstehen, was bei dieser Versicherungsleistung möglicherweise im Argen liegen könnte. Und siehe da: um ganze 916.700 Euro liegt der Bedarf höher als zu Jahresbeginn geplant!

Quelle: NVA 2023, S. 145

Dieser Umstand wird schlüssig argumentiert, allerdings fehlen dann doch essentielle Informationen. Zum einen wäre es doch für den Steuerzahler interessant zu wissen, inwiefern die drei Kostentreiber a) Zuschussbedarf 2023, b) Nachforderung 2022 und c) neue Geflügelversicherung unterschiedlich zu gewichten wären. Zum anderen lässt man die interessierten Leser des NVA im Dunkeln, aus welchen Quellen dieser Mehrbedarf von 916.700 Euro tatsächlich gespeist wird, um das Loch zu stopfen. Zumindest 200.000 Euro sind uns ja bekannt.

Unter Zuhilfenahme der Suchfunktion lässt sich das relativ einfach ohne großen Aufwand evaluieren. Die Restsumme rekonstruieren wir wie folgt:

- 100.000 Euro aus der Finanzposition Überregionale Sonderprojekte

- 23.000 Euro aus der Finanzposition Förderungsmaßnahmen

- 40.000 Euro aus der Finanzposition Sonstige Zuwendungen an private gemeinnützige Einrichtungen

- 300.000 Euro aus der Finanzposition Sonstige Zuwendungen an Einzelpersonen

- 253.700 Euro aus der Finanzposition Sonstige Leistungen von natürlichen Personen

Die Addition ergibt exakt die tatsächlich benötige Summe für die Versicherung. Warum man die einzelnen Positionen, derer sich die Budgetverantwortlichen zur Deckung des Mehrbedarfs bedienen, dennoch nicht in der unterbudgetierten Finanzposition aufschlüsselt und damit dem Außenstehenden die Zeit für Recherche erspart, bleibt ein unbeantwortetes Rätsel. Ein Schelm, wer Böses dabei denkt.

So geht’s weiter!

Nun haben wir die erste Etappe der Ursachenforschung für die Budgetabweichung bewältigt und können nun besser nachvollziehen, was es mit dem inflationären Umschichtungen auf sich hat. Im vierten Teil schauen wir uns dann an, woraus sich die nicht-neutralen Mehrausgaben begründen. Oder auf gut Deutsch: woher stammen die höheren Schulden als die ohnehin geplanten Schulden im Jahr 2023?

Wie hat euch unsere Fortsetzung der Serie über das Landesbudget gefallen? Teilt uns gerne eure Meinung mit einem Kommentar mit!

Zum Nachlesen der Serie:

👉 Teil 1: Zahlen, Finanzen, Cash: Sautanz und das Landesbudget Burgenland

👉 Teil 2: Zahlen, Finanzen, Cash: Landesvoranschlag & Co. im Burgenland

🗨 Kommentare ( 0 )