Hand aufs Herz: die Finanzen des Landes Burgenland und das damit verknüpfte Landesbudget taugen wohl kaum zum Bestseller. Eine Aufforderung für den Sautanz-Blog, sich dem Zahlen-Opus im Detail zu widmen.

Von Clemens Faustenhammer

Unseren ausgesprochener Faible für Themen abseits des medialen Mainstreams durften wir schon an der einen oder anderen Stelle dieses Blogs unter Beweis stellen. Nun nehmen wir uns in einer mehrteiligen Serie einem besonders trockenen und schwer verdaulichem Brocken an. Nichts weniger als das Landesbudget des Burgenlandes werden wir auf Herz und Nieren prüfen und versuchen den an sich kritischen, jedoch weitestgehend unbekannten Prozess dahinter zu erklären. Im ersten Teil möchten wir im Allgemeinen über die Genesis eines Vorschlag für das Landesbudget erzählen und welche Mechanismen auf und abseits der politischen Bühne wirken.

Egal ob in der Privatwirtschaft, im eigenen Haushalt oder im Eisenstädter Landhaus: ohne Göd ka Musi. Um es zu präzisieren: ohne budgetiertes Göd können schon mal Grabenkämpfe zwischen den handelnden Personen bzw. Abteilungen einer Organisation ausbrechen, wer denn was zu bezahlen hat. Um diese Diskussionen einerseits zu vermeiden (was schwer genug erscheint) oder zumindest andererseits mit festen Fakten in einem strukturierten Rahmen zu verhandeln, gibt es vorab für eine bestimmte Periode – in der Regel für ein Kalender- bzw. Geschäftsjahr – genehmigte Budgets. Budgets sind im weitesten Sinne nichts anderes als die Ermittlung bzw. Abschätzung künftiger Einnahmen und Ausgaben. Weiters sollten die vorgeschlagenen Ausgaben mit den Zielen einer Institution oder Organisation übereinstimmen, d.h. das Geld soll dort ausgegeben werden, wo es nach Ansicht der entscheidenden Instanz am meisten Sinn macht. Als Beispiel wäre im Falle der öffentlichen Verwaltung oder Kommunalunternehmen der Ausbau von bestimmten Infrastrukturleistungen (Breitband, Kanalisierung, Mobilitätsangebote etc.).

Dies erfolgt zunächst immer unter der Annahme von gewissen Wahrscheinlichkeiten und Einschätzungen. Als aktuelles und plakatives Beispiel kann die Corona-Pandemie herangezogen werden: wer hätte daran gedacht, unzählige Milliarden Euro im Staatshaushalt für die Beschaffung von Masken, Impfstoffen oder Test-Infrastruktur umzuschichten. Deshalb an dieser Stelle das Bonmot: Prognosen sind schwierig, vor allem, wenn sie die Zukunft betreffen.

Weiters müssen wir in der öffentlichen Finanzgebarung und -verwaltung unterscheiden, wer für was zuständig ist und wer dafür die Kosten zu tragen bzw. zu budgetieren hat. Klar definierte Verantwortlichkeiten fallen in den Kompetenzbereich des Bundes wie z.B. die Exekutive in Form der Polizei. Und andere Zuständigkeiten wie die Kindergärten oder die Abfallwirtschaft liegen autark im Kompetenzbereich der Länder. Diese formalisierte Aufgabenteilung obliegt dem bundesstaatlichen Prinzip festgelegt in der Bundesverfassung.

Keine Steuerautonomie für die österreichischen Bundesländer

Wenn wir nun Klarheit darüber besitzen, wer (Verwaltungseinheit) für was (Kompetenzbereich) zuständig ist, geht es im nächsten Schritt darum, die nötigen Finanzmittel und Ressourcen für die Erbringung der zugeordneten Kompetenzen aufzubringen. Und hier wird es speziell. Da wir uns mit dem Landesbudget befassen, sei angemerkt, dass die österreichischen Bundesländer keine eigene Steuerhoheit besitzen. Zwar dürfen auf der untersten Verwaltungsebene, den Gemeinden, Abgaben eingehoben werden (kennt man: Kommunalsteuer, Grundsteuer, usw.), den Bundesländern sind in puncto Steuerautonomie die Hände gebunden – anders als in der Schweiz, wo zwischen den einzelnen Kantonen ein wahrer Steuerwettbewerb existiert. Die mehr oder minder funktionierende Lösung für das Burgenland & Co heißt Finanzausgleich. Hierbei werden die finanziellen Beziehungen zwischen Bund, Länder und Gemeinden gesetzlich festgehalten und alle vier Jahre neuverhandelt.

Endlich können wir uns vollkommen dem burgenländischen Landesbudget widmen. Wie im vorgelagertem Prozess des Austarierens zwischen Bund und Länder, handelt es sich ebenso innerhalb des burgenländischen Hoheitsgebietes um eine höchst politische Angelegenheit. Denn so ein Landesvoranschlag, der amtliche Terminus für Budgetvorschlag, wird bare Münze als ein „Partei-Budget“ der verantwortlichen Landesregierung wahrgenommen – und dementsprechend von der Opposition im Landhaus kritisch bis negativ destruktiv kommentiert. Die Ambivalenz in der subjektiven Wahrnehmung schwankt dann zwischen „Budget auf Sand gebaut“ versus „stabiles finanzielles Fundament für die Zukunft des Landes“. Die Debatte um den letzten Landesvoranschlag für 2022 kann hier nachgelesen werden – wiewohl harter Tobak.

Keine Steuerautonomie für die österreichischen Bundesländer

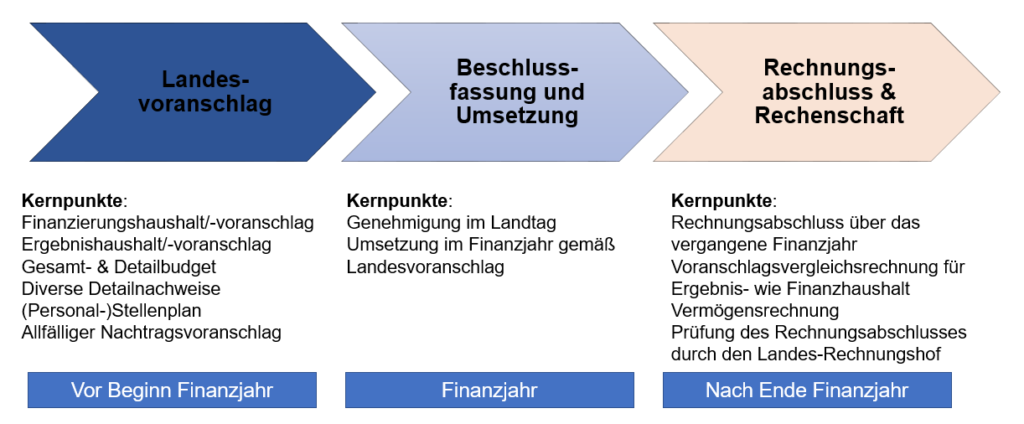

Wie gliedert sich nun so ein Landesvoranschlag unabhängig des Procederes politischer Zustimmung durch die legitimierten Organe? In der unteren Darstellung sind die Kerninhalte für diese Phase (und die anderen beiden) zusammengefasst:

Die drei Phasen, die im Regelfall jedes Landesbudget durchläuft (Quelle: Eigene Darstellung)

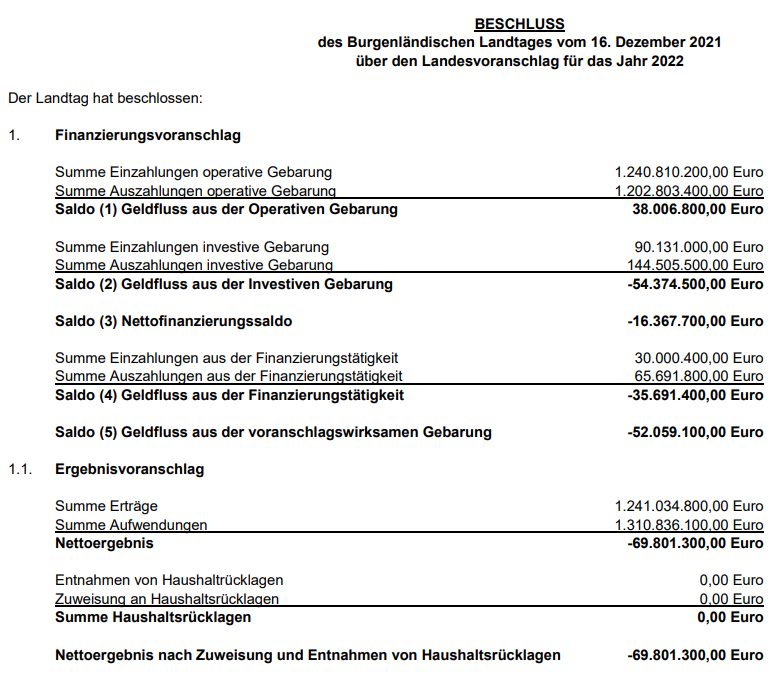

Im nächsten Schritt werfen wir direkt einen Blick in den aktuellen Landesvoranschlag für das Finanzjahr 2022 und arbeiten uns sukzessive durch die wesentlichen Punkte. Wir erkennen im vorgelegten Ergebnisvoranschlag, dass die geplanten Aufwendungen die zu erzielenden Erträge um fast 70 Millionen Euro überschreiten. Allfällige Rücklagen werden weder aufgelöst noch neugebildet.

Beschluss des Burgenländischen Landestages über den Landesvoranschlag 2022 (Quelle: Land Burgenland)

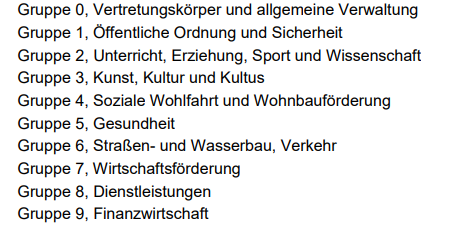

Im Rahmen des Bereichs- und Detailbudgets können die einzelnen Aufwendungen je Gruppe nachvollzogen werden. Diese Gruppen verwendet das Land Burgenland zur Aufschlüsselung der einzelnen Positionen. Fernerhin gibt es auf der untersten Gliederungsebene sogenannte „Zuordnungsziffern“, auf deren Basis sich die Ein- und Auszahlungen präziser zuordnen lassen. Wer also unter der Finanzposition „1-030509-7297 – Blutalkoholuntersuchungen“ die 6.000 Euro Budgetposition finden möchte, wird auf Seite 90 des Landesvoranschlag fündig. Im Übrigen wurden laut Rechnungsabschluss 2020 insgesamt 5.476,84 Euro auf dieser Position – zugeordnet der Bezirkshauptmannschaft Oberwart – auszahlungswirksam verbucht.

Aus dem Landesvoranschlag 2022 (Quelle: Land Burgenland)

Beim Versuch den DaVinci-Code „030509-7297“ zu enträtseln, greift folgende Logik:

- 0 steht für die Gruppe, also „Vertretungskörper und allgemeine Verwaltung“

- 3 steht für die Bezirkshauptmannschaften

- 05 für Oberwart

- 09-7297 für die eigentliche Kategorie, also „Blutalkoholuntersuchungen“

So weit, so verwirrend. Im nächsten Beitrag beleuchten wir die weiteren Teile des Landesvoranschlags und schauen uns den Stellenplan genauer an. Die Umsetzung des Landesbudgets in der politischen Realität und wo das Burgenland diesbezüglich im Vergleich mit den anderen acht Bundesländern Österreich steht, haben wir im Laufe der Serie ebenso auf die Agenda gesetzt.

Wie hat euch unser Auftakt zur Serie über das Landesbudget gefallen? Teilt uns gerne eure Meinung mit einem Kommentar mit!

🗨 Kommentare ( 0 )