Seit 2002 versorgt der ATHENA-Fonds burgenländische Unternehmen mit Risikokapital. Der Sautanz-Blog zeichnet ein Porträt von dem Finanzvehikel des Landes Burgenlandes.

Von Clemens Faustenhammer

Wenn im Burgenland über Wirtschaftspolitik im Zusammenhang mit Unternehmensfinanzierung gesprochen wird, fällt früher oder später ein Name: ATHENA. Hinter diesem altgriechisch klingenden Kürzel verbirgt sich kein mythologisches Projekt, sondern ein handfestes Finanzierungsinstrument des Landes: der Risikokapitalfonds ATHENA Burgenland Beteiligungen AG. Für viele Klein- und Mittelbetriebe zwischen Kittsee und Kalch ist dieser Fonds in den vergangenen gut zwei Jahrzehnten zum stillen Motor für Wachstum, Internationalisierung und manchmal auch Rettung geworden. Grund genug, einen genaueren Blick auf dieses Vehikel, seine Geschichte und seine aktuelle Bilanz zu werfen.

Die Gründungsgeschichte: Von 2002 bis zur Fusion 2022

Der ATHENA-Fonds wurde im Jahr 2002 aus der Taufe gehoben. Offiziell wurde die ATHENA Burgenland Beteiligungen AG im August 2002 ins Firmenbuch eingetragen, mit Sitz im Technologiezentrum in Eisenstadt und einem Stammkapital von 10 Millionen Euro. Das erklärte Ziel: wachstumsstarke und technologieorientierte Unternehmen im Burgenland mit Eigenkapital zu versorgen. In Summe war ein Beteiligungsvolumen von bis zu 30 Millionen Euro anvisiert.

In der Anfangsphase war ATHENA kein reines Landesprojekt. Neben dem Land Burgenland waren eine Reihe von Banken und Versicherungen als Mitaktionäre an Bord. Diese Konstruktion spiegelte den Gedanken wider, dass die Bereitstellung von Risikokapital im Burgenland eine Gemeinschaftsaufgabe der öffentlichen Hand und der regionalen Finanzwirtschaft sei.

Nachdem sich der Fonds in der Praxis bewährt hatte, wurde im Jahr 2010 ein zweites Vehikel gegründet: der BRB-Fonds (Burgenländische Risikokapital Beteiligungen AG). Er ergänzte das Angebot und erweiterte den Spielraum für Beteiligungen. Damit standen der burgenländischen Wirtschaft zwei etablierte Risikokapitalfonds mit einem gemeinsamen Fondsvolumen von rund 46 Millionen Euro zur Verfügung.

Ab 2021 folgte der nächste strukturelle Einschnitt: Die Wirtschaftsagentur Burgenland wurde Alleinaktionärin der ATHENA. Die Banken der Gründungsphase wie die BAWAG (via P.S.K. Beteiligungsverwaltung GmbH), Volksbank Wien und die zur GRAWE-Gruppe zählende Bank Burgenland zogen sich zurück. Konsequenterweise wurde ein Jahr später der nächste Schritt gesetzt: Rückwirkend mit Jahresbeginn 2022 verschmolzen ATHENA und BRB zur „ATHENA Burgenland Beteiligungen AG“, mit der BRB als übertragender und der ATHENA als übernehmender Gesellschaft. Begründet wurde die Fusion mit Effizienzgewinnen, einer schlankeren Struktur und einer einheitlichen Beteiligungspolitik. Gemanagt wird der Fonds operativ durch die BRM (Burgenländische Risikokapital Management AG), geleitet von den Vorständen Klaus Stinakovits und Georg Schönbauer.

Warum existiert der ATHENA-Fonds überhaupt?

Die Antwort auf diese Frage liegt in einem strukturellen Problem, das gerade in ländlich geprägten Bundesländern besonders sichtbar wird, aber auch Österreich als Land mit einer relativ überschaubaren Kapitalmarktkultur charakterisiert: Klein- und Mittelbetriebe stoßen beim Wachstum regelmäßig an eine Eigenkapitalgrenze. Banken finanzieren in der Regel nur das, wofür ausreichend Sicherheiten vorhanden sind. Fehlen diese – etwa bei Jungunternehmern – wird es eng.

Genau bei dieser Problemstelle soll der ATHENA ansetzen. Der Fonds stellt Eigenkapital oder eigenkapitalähnliche Mittel bereit, etwa in Form von Substanzbeteiligungen, Gesellschafterdarlehen, atypisch stillen Beteiligungen oder Genussrechten. Das verbessert die Bilanzstruktur des Unternehmens und ermöglicht es erst, zusätzliches Fremdkapital – in erster Linie sind das Bankkredite – aufzunehmen. Die Hebelwirkung ist beachtlich: Aus Sicht des Landes Burgenland löst jeder von ATHENA investierte Euro Eigenkapital durchschnittlich fast fünf Euro an Fremdkapital aus.

Ein zweiter Grund für die Existenz des Fonds ist rechtlicher Natur. ATHENA agiert nach dem sogenannten Market-Economy-Investor-Principle: Die Beteiligungen erfolgen zu marktkonformen Konditionen und gelten damit als beihilfefrei. Oder anders formuliert: Der Fonds ist keine klassische Förderung, sondern ein Co-Investor, der eine Rendite erwartet. Dieser entscheidende Punkt macht ihn EU-rechtlich unproblematisch. Mitfinanziert wird ATHENA unter anderem aus Mitteln des EFRE-Fonds (Europäischer Fonds für Regionale Entwicklung).

Die Ziele: Eigenkapital, Wachstum, regionale Verankerung

Die Zielsetzung von ATHENA lässt sich auf drei Ebenen beschreiben.

- Auf Unternehmensebene geht es darum, burgenländische Kapitalgesellschaften in unterschiedlichen Lebensphasen zu begleiten: in der Gründungs- und Wachstumsphase, bei Internationalisierungsschritten, aber auch bei Restrukturierungen und Übernahmen. Typische Ticketgrößen, sprich Investitionsvolumen pro Unternehmen, liegen zwischen 200.000 Euro und 2,5 Millionen Euro. Der Fonds versteht sich ausdrücklich nicht nur als Kapitalgeber, sondern als ein Sparringspartner, der sein Netzwerk, Finanzierungs-Know-how und Managementerfahrung mitbringt. Der Fokus liegt dabei auf Minderheitsbeteiligungen, häufig mit Sperrminoritäten bei strategischen Themen.

- Auf regionaler Ebene verfolgt der Fonds klar standortpolitische Ziele: Arbeitsplätze im Burgenland sichern, Wertschöpfung in der Region halten und technologieorientierte Unternehmen dazu bewegen, ihren Sitz nicht ins wirtschaftlich stärkere Umland wie nach Wien zu verlegen. Standortgarantien sind bei ATHENA-Transaktionen daher keine Seltenheit.

- Auf fondsstrategischer Ebene schließlich ist ATHENA als sogenannter Evergreen-Fonds konzipiert. Anders als klassische Venture-Capital-Fonds mit fixer Laufzeit ist ATHENA zeitlich nicht limitiert. Gewinne aus Exits können reinvestiert werden, Portfoliounternehmen können über lange Zeiträume begleitet werden. Dies erscheint in einem Wirtschaftsraum wie dem Burgenland mit vielen Familienbetrieben durchaus sinnvoll.

Das aktuelle Portfolio: 15 burgenländische Unternehmen

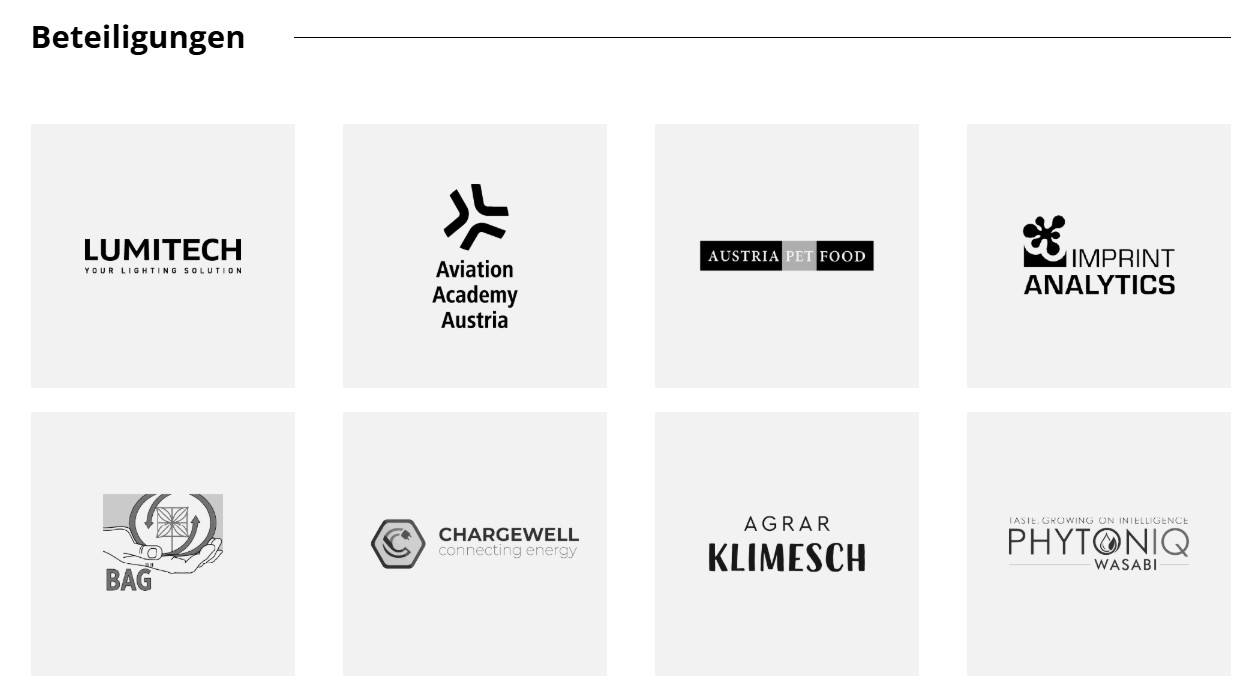

Nach aktuellem Stand umfasst das Portfolio von ATHENA 15 Beteiligungen, die quer über alle Landesteile und eine breite Branchenmischung verteilt sind. Öffentlich kommuniziert werden insbesondere die folgenden Portfoliounternehmen:

- Aviation Academy Holding GmbH (Neusiedl am See): Einstieg 2005. ATHENA hält rund 58 Prozent an Österreichs führendem Flugsimulator-Zentrum, das mit Business-Jet- und Airline-Simulatoren jährlich mehrere tausend Piloten trainiert. Aktuell absolvieren dort rund 215 Studierende die Linienpilotenausbildung.

- LUMITECH Lighting Solution GmbH (Jennersdorf): Einstieg 2011, ATHENA-Anteil rund 40 Prozent. Das Unternehmen ist auf intelligente LED-Beleuchtung und biorhythmisches Licht spezialisiert.

- Austria Pet Food GmbH (Pöttelsdorf): Einstieg 2012, ATHENA-Anteil rund 40 Prozent. Der Nassfutter-Hersteller beliefert als Private-Label-Produzent internationale Handelsketten wie Hofer, Lidl/Kaufland, Spar und REWE und produziert jährlich rund 60.000 Tonnen Nassfutter.

- Imprint Analytics GmbH (Neutal): Einstieg 2012, ATHENA-Anteil rund 9 Prozent. Österreichs erstes kommerzielles Isotopenlabor, spezialisiert auf Herkunfts- und Authentizitätsbestimmung – etwa für den Lebensmittelhandel.

- BAG Ölmühle BetriebsgmbH (Güssing): Einstieg 2015, ATHENA-Anteil 13,5 Prozent. Verarbeitet täglich hunderte Tonnen gentechnikfreie Sojabohnen und hat in den letzten Jahren umfangreich in eine moderne Extraktionsanlage sowie eine Biomasseanlage zur Eigenenergieversorgung investiert.

- Chargewell GmbH (Eisenstadt): Einstieg 2022, ATHENA-Anteil 26 Prozent. Baut ein Partner-Ladenetz für E-Mobilität mit dem Ziel von rund 5.200 Ladepunkten bis 2030 auf und hat das Portfolio zuletzt um Photovoltaikanlagen erweitert.

- Agrar Klimesch GmbH (Heiligenkreuz im Lafnitztal): Einstieg 2023, ATHENA-Anteil rund 25 Prozent. Produziert auf Freiflächen Pfingstrosen und in Indoor-Treibzellen ganzjährig Chicorée, Abnehmer ist vor allem der österreichische Lebensmitteleinzelhandel.

- PhytonIQ Wasabi GmbH (Oberwart): jüngster Zugang 2025, ATHENA-Anteil rund 11 Prozent. Betreibt eine der modernsten Indoor-Farmen zur ganzjährigen, pestizidfreien Produktion von frischem Wasabi als regionale Alternative zu Importware.

Dazu kommen weitere, nicht öffentlich im Detail kommunizierte Beteiligungen, die das Portfolio auf 15 Unternehmen auffüllen.

Die bekannten Beteiligungen des ATHENA-Fonds (Quelle: Offizielle Website)

Die Exits: Erfolgsgeschichten und Sanierungsfälle

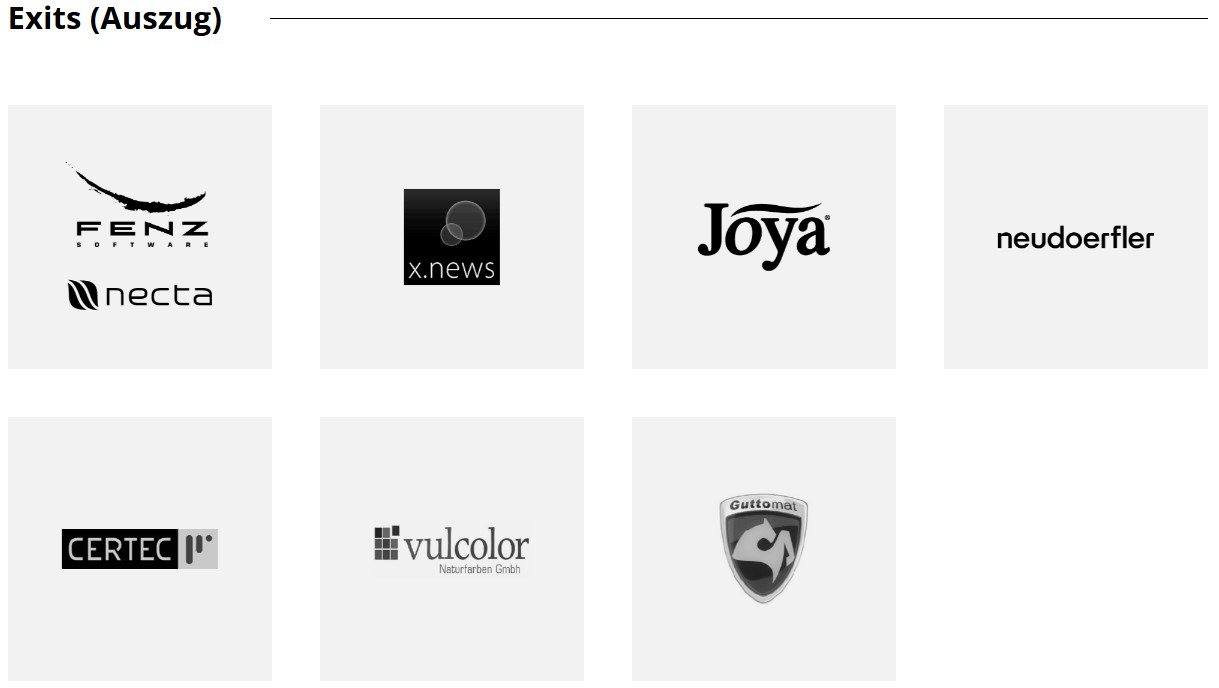

Ein Risikokapitalfonds misst sich nicht nur an seinen laufenden Beteiligungen, sondern auch an seinen Exits. Das sind die Ausstiege aus Unternehmen, entweder durch Verkauf oder durch die Rückabwicklung einer Sanierung. Bei ATHENA finden sich hier einige öffentlich bekannte Exits.

Besonders prominent ist der Ausstieg bei FENZ-Software aus Pinkafeld im Jahr 2024. Das Unternehmen hatte mit „necta“ eine führende webbasierte ERP-Lösung für Großküchen entwickelt und den deutschsprachigen Markt unter anderem mit Kunden wie Klüh Catering, dem Österreichischen Bundesheer, Median Kliniken, Caritas oder der ZFV-Gastronomie-Gruppe erschlossen. ATHENA war 2007 eingestiegen, um Wachstum und Internationalisierung zu finanzieren. 2024 erfolgte der Verkauf an die europäische Software-Gruppe Everfield inklusive einer Standortgarantie für Pinkafeld.

Ein anderes Lehrstück liefert der Fall Sanochemia. Das Pharmaunternehmen mit Produktionsstandort in Neufeld an der Leitha war 2019 in die Insolvenz geschlittert. Das Land Burgenland ist 2020 gemeinsam mit den privaten Co-Investoren EOSS Technologies und b.e.imaging eingestiegen, sicherte den Standort und 120 Arbeitsplätze ab und stellte eine Landeshaftung in Millionenhöhe bereit. 2023 war die Sanierung so weit fortgeschritten, dass sich das Land aus dem Unternehmen zurückzog. Mit einem Gewinn von rund 1,9 Millionen Euro nach Rückführung der 2020 eingesetzten Mittel gelang der Turnaround erfolgreich.

Die Exits des ATHENA-Fonds (Quelle: Offizielle Website)

Als weitere Erfolgsgeschichten werden regelmäßig die Sanierung der Neudörfler Büromöbel sowie der Aufbau des europaweit führenden Milchalternativen-Herstellers MONA Oberwart genannt. Auf der Exit-Liste der ATHENA finden sich außerdem Unternehmen wie xnews, Joya, Certec, Vulcolor und Guttomat.

Was sagt der Rechnungshof?

Wer einen kritischen Blick auf einen öffentlich finanzierten Risikokapitalfonds werfen möchte, kommt an der Frage nach der externen Kontrolle nicht vorbei. Hier ist die Befundlage erstaunlich dünn, aber genau das ist Teil der Geschichte des ATHENA-Fonds. Den Fonds selbst hat bislang weder der Rechnungshof Österreich noch der Burgenländische Landes-Rechnungshof (BLRH) in einem eigenen, öffentlich publizierten Bericht geprüft. Der Grund ist juristisch: Die Prüfzuständigkeit des Rechnungshofs setzt eine Mehrheitsbeteiligung der öffentlichen Hand voraus. Genau das war bei ATHENA über viele Jahre nicht der Fall – Banken, Versicherungen und andere institutionelle Investoren hielten zeitweise mehr als die Hälfte der Anteile. Erst seit 2021 ist die 100-Prozent-Tochter der Landesholding Burgenland, die Wirtschaftsagentur Burgenland (WAB), dominierende Hauptaktionärin. Ein eigener Prüfbericht zur fusionierten ATHENA Burgenland Beteiligungen AG liegt bis dato nicht vor. Hinter der VBG Verwaltungs- und Beteiligungs GmbH steht die BKS Bank mit knapp 2 Prozent Besitzanteil.

Die Eigentümerstruktur der ATHENA Burgenland Beteiligungen AG (Quelle: Firmenbuch)

Was es allerdings gibt, ist ein bemerkenswerter Bericht zum damaligen Schwesterfonds: Der Rechnungshof Österreich prüfte von Jänner bis Juni 2018 die BRB Burgenländische Risikokapital Beteiligungen AG und legte das Ergebnis im Juli 2019 unter dem Titel „Risikokapitalbeteiligungen des Landes Burgenland am Beispiel des BRB-Fonds“ (Burgenland 2019/2) vor. Der Prüfzeitraum umfasste im Wesentlichen die Jahre 2013 bis 2017.

Der Burgenländische Landes-Rechnungshof selbst hat ATHENA bzw. BRB bislang nicht in einem eigenen Bericht behandelt. In seinem Prüfbericht „Finanzschulden Konzern Burgenland zum 31.12.2021“ (April 2024), den wir bereits in unserem Beitrag über die Landesholding zum Thema gemacht haben, klammert der BLRH die Beteiligungen von ATHENA und BRB ausdrücklich aus der Konzern-Betrachtung aus, weil er sie als Instrument der Wirtschaftsförderung und damit nicht als Teil der wirtschaftlichen Tätigkeit des Landes einordnet. Mit der Fusion 2022 und einem Portfolio, das prominente Sanierungsfälle (Sanochemia) und Exits (FENZ-Software) umfasst, wäre ein eigener, dedizierter ATHENA-Prüfbericht inhaltlich naheliegend. Der Hebel dafür ist politisch greifbar, denn bereits ein Drittel der burgenländischen Landtagsabgeordneten kann den BLRH mit einer entsprechenden Prüfung beauftragen.

Fazit: Eine Bilanz nach mehr als 20 Jahren

Wie ist dieses Vehikel nach über zwei Jahrzehnten einzuordnen? In den harten Zahlen liest sich die Bilanz bemerkenswert: Seit Gründung des ATHENA-Fonds im Jahr 2002 und des später fusionierten BRB-Fonds im Jahr 2010 wurde Eigenkapital in mehr als 40 Beteiligungsunternehmen mit einem Transaktionsvolumen von rund 70 Millionen Euro investiert. Dadurch wurden rund 240 Millionen Euro an Fremdkapital ausgelöst und rund 2.500 Arbeitsplätze geschaffen oder abgesichert. Laut Pressemeldung kamen im Jahr 2024 die aktuellen Portfoliounternehmen auf einen kumulierten Umsatz von rund 179 Millionen Euro und einen kumulierten operativen Gewinn von rund 32 Millionen Euro; rund 970 Arbeitsplätze waren in diesen Betrieben gesichert.

Auch für das Land selbst zahlt sich das Modell inzwischen aus: Nach 600.000 Euro im Jahr 2023 sind aus dem Ergebnis des Jahres 2024 rund 1,1 Millionen Euro Dividende an das Land ausgeschüttet worden. Das belegt, dass das Market Economy Investor Principle nicht nur rhetorische Fassade ist.

Bei aller Erfolgsbilanz gilt es nüchtern zu bleiben. Ein Risikokapitalfonds bleibt ein Risikokapitalfonds. Nicht jede Beteiligung wird eine zweite Austria Pet Food. Die Konzentration auf einen regionalen Markt bedeutet naturgemäß auch ein Klumpenrisiko. Die Eigentümerstruktur mit dem Land als Hauptaktionär wirft seitens der Opposition die Frage auf, wo die Grenze zwischen wirtschaftlich sinnvollem Investment, standortpolitischer Feuerwehrmaßnahme und politischer Einflussnahme verläuft.

Unterm Strich bleibt dennoch ein insgesamt positiver Befund: ATHENA Burgenland hat sich in mehr als 20 Jahren vom klassischen Risikokapital-Vehikel zu einem zentralen wirtschaftspolitischen Instrument des Landes entwickelt. Die Fusion 2022 hat die Struktur verschlankt, die Ausrichtung als Evergreen-Fonds gibt dem Management einen langen Atem und die Mischung aus Wachstumsfinanzierung, Sanierungsbegleitung und aktivem Beteiligungsmanagement scheint für unser Bundesland gut zu passen. Solange die Kriterien transparent bleiben und die Renditeerwartung nicht gegen politisches Wunschdenken ausgetauscht wird, spricht vieles dafür, dass die ATHENA-Struktur auch in der nächsten Dekade ein stiller, aber gewichtiger Spieler in der burgenländischen Wirtschaft bleiben wird.

🗨 Kommentare ( 0 )