Auf Basis von Daten und Fakten lässt es sich zu Burgenlands Banken leichter disktuieren. Nichts weiteres haben wir unternommen um euch mit auf die Reise durch die pannonische Bankenlandschaft zu nehmen.

Von Clemens Faustenhammer

Die Malversationen um die Mattersburger Commerzialbank schlugen im Juli 2020 hohe Wellen. So manche Betrachterin und mancher Betrachter möge sich an die 1990er Jahre erinnert fühlen, als der Skandal um die Bank Burgenland öffentlich und konsequenterweise zum Politikum wurde. Gleichwohl auch heuer das Geplänkel nach dem Motto „wer hat was von wem wann gewusst“ zur Standardagenda des politischen Machtspiels zählt, möchten wir uns mit Nüchternheit ein Lagebild zur burgenländischen Bankenlandschaft machen.

Als erste Anlaufstelle für Statistiken, Daten und sonstiges Zahlenwerk eignet sich – wie in den meisten Fällen in Zusammenhang mit amtlichen Daten – die verantwortlichen (Aufsichts-)Behörden. Hierbei haben wir uns durch die öffentlich verfügbaren Berichte der Österreichischen Nationalbank (OeNB) und Finanzmarktaufsicht (FMA) durchgewühlt. Seit dem Trauerspiel zu Mattersburg wissen wir ja, dass zwar eine gehörige Menge an vielfältigen Daten gehortet werden und doch sind wir angenehm überrascht, wie viele Informationen der Öffentlichkeit prinzipiell zur Verfügung stehen.

Nun, was sagen uns die Daten zu Burgenlands Banken

Laut den aktuellen Zahlen entwickelte sich die Anzahl des beschäftigten Bankpersonals im Burgenland auf konstantem Niveau. Während im Jahr der Finanzkrise 2008 noch 1.669 Menschen in einer Bank auf burgenländischem Boden arbeiteten, belief sich im letzten Jahr die Gesamtzahl auf immerhin 1.518 Beschäftigte in der Bankenbranche.

Ohne etwas auf dem ersten Blick Einfaches – quasi eine Bank ist eine Bank – zu verkomplizieren, gliedert sich das österreichische, und damit auch das burgenländische, Bankwesen in verschiedene, mehrstufige Sektoren. Einstufig sind die Aktienbanken oder Bausparkassen, zweistufig die Sparkassen und Volksbanken, dreistufig die Raiffeisenbanken. Dieser etwas technischen Differenzierung bedienen wir uns beim historischen Vergleich der heutigen Anzahl an Filialen (OeNB-Sprech: Zweiganstalten) inklusiver sogenannter Hauptanstalten (Sautanz-Übersetzung: Bankzentrale) mit jener Summe wiederum aus 2008.

Ein klarer Trend zeichnet sich in der Entwicklung ab, der in der Lebensrealität für viele Burgenländerinnen und Burgenländer auch subjektiv wahrgenommen wird. Das Filialsterben ist für den österreichischen Bankenstandort, der eines der dichtesten Bankennetze Europas aufweist und seit geraumer Zeit als „overbanked“ einzustufen ist, nicht unbekannt. Seit dem Jahr 2000 reduzierte sich die Anzahl der Filialen um gut ein Viertel österreichweit. Auf das Burgenland umgemünzt heißt das konkret: während 2008 auf eine Filiale noch 1.186 Bewohnerinnen und Bewohner kamen, sind es 2020 bereits 1.764 burgenländische Kundinnen und Kunden. Weitere Optimierungen des Filialnetzes dürften noch bevorstehen: der Durchschittswert in Österreich liegt nämlich bei 2.534 Einwohnerinnen und Einwohner pro Bankstelle (PDF).

Die höhere Zahl an Bankkundinnen und -kunden sind für die Finanzbranche typische Merkmale. Die Kosteneinsparungsprogramme und Marktkonsolidierung einerseits sowie die Investitionen in die Digitalisierung des Geschäftsmodells andererseits laufen weiter fort. Dies könnte ein Erklärungsansatz dafür sein, dass die Reduktion von Bankbeschäftigten in Summe nicht mit dem Filialabbau korreliert, sondern sich in Richtung Bereiche wie IT verschiebt. Denn auch im Burgenland steigt die Nutzung von internet-basierten Bankprodukten und Dienstleistungen im Privatkunden-Segment.

Bankomaten verlassen das Land?

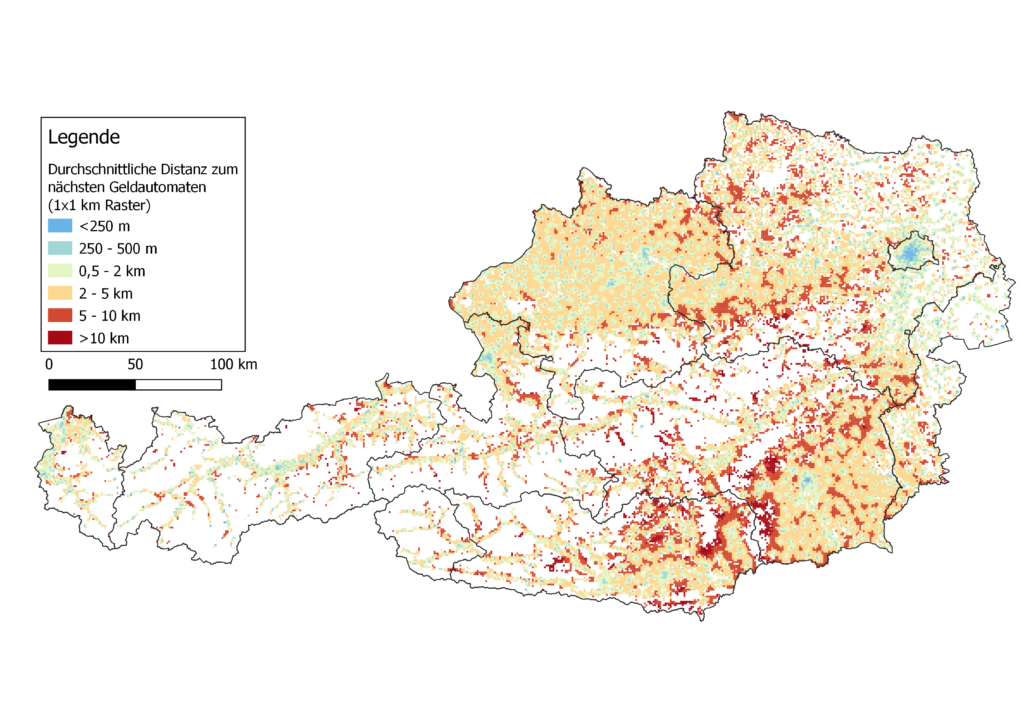

Ein anderer interessanter Indikator für die vielzitierte Ausdünnung des ländlichen Raumes lieferte eine vor kurzem von der OeNB herausgebrachte Studie zur Versorgung Österreichs mit Geldautomaten. Der „overbanked“-Leitlinie entsprechend weist Österreich mit einer Gesamtzahl von mehr als 9.000 Geldausgabegeräten (GAA) im europäischen Vergleich einen Spitzenwert für 2019 auf. Fazit: Österreichs Bevölkerung ist im Durchschnitt gut versorgt (innerhalb von 5 km), kleinere Gemeinden mit weniger als 1.000 Einwohnerinnen und Einwohnern haben einen längeren Weg zum Bankomaten.

Quelle: OenB |

Mit Blick auf die Landkarte sieht man relativ rasch, dass es vereinzelt im Südburgenland zu längeren Fahrzeiten zum nächsten GAA kommt. In dieser Hinsicht nicht zu beneiden sind die Bürgerinnen und Bürger aus den Bundesländern Kärnten, Steiermark und teilweise Niederösterreich. Zugegebenermaßen aber auch nur ein schwacher Trost für jene, die in Heugraben, Hannersdorf oder Tschanigraben wohnen sollten. Hier findet ihr eine interaktive Karte auf der OeNB-Website, auf welcher die durchschnittliche Wegstrecke pro Gemeinde abgefragt werden kann.

Wie versprochen (und hoffentlich eingehalten) ein paar eher nüchterne Daten und Fakten zu Burgenlands Banken. Seid ihr selbst von der Schließung der hiesigen Bankfiliale betroffen oder wird ohnehin alles online erledigt? Teilt uns eure Erfahrungen in den Kommentaren am Ende des Beitrags gerne mit.

Weitere Links und Empfehlungen:

- Aktuelle Liste zu österreichischen Banken

- Besagte OeNB-Studie zur Erreichbarkeit von Geldausgabeautomaten in städtischen und ländlichen Regionen Österreichs

- Historischer Abriss über das österreichische Bankwesen auf Wikipedia zusammengefasst. Disclaimer: Die darin erstellte Auflistung über bedeutende österreichische Banker (und einer Bankerin) lassen wir am besten unkommentiert

- Für jene Banking-affine, die gerne mehr über die Materie lesen wollen. Ein unserer Meinung nach gelungener Blogbeitrag über die Zinsentwicklung und Auswirkungen am Beispiel des deutschen Bankenmarktes

- Arbeitsplatz-Indikator für jene, die einen Job in einer Bank im Burgenland suchen

- Daten-Sammelsurium zur österreichischen Bankenbranche (registrierpflichtig)

- Das Sparverhalten in Österreich inkl. Burgenland-Status